Die Entwicklung der Wohnungsmieten bereitet vielen Wohnimmobilieninvestoren zunehmend Kopfzerbrechen, und das hat nicht nur mit der Corona-Krise zu tun. Zwar dürften die Auswirkungen der Pandemie auf die Wirtschaft und den Arbeitsmarkt zu ganz neuen und eigenen Herausforderungen für Wohnimmobilieninvestoren führen – aber nicht zu vergessen ist, dass das Abflachen des Mietpreisanstiegs schon vor Corona ein größer werdendes Thema darstellte.

Das hat einerseits viel mit der Wohnungspolitik der vergangenen Jahre zu tun, die zu immer stärker regulierenden Eingriffen in das Mietrecht in immer schnellerer Abfolge führte. Andererseits ist das Abnehmen der Dynamik des Mietpreisanstiegs aber auch damit zu erklären, dass die Haushaltsbelastung in vielen Großstädten an Grenzen gestoßen ist: Die Wohnkosten vieler Haushalte haben dort bereits 30 bis 40 Prozent des Einkommens erreicht, wodurch höhere Mietausgaben schlicht nicht mehr leistbar sind.

Für Wohnimmobilieninvestoren resultieren daraus inzwischen vielfach Schwierigkeiten, sowohl die gewünschten Miet- als auch die angestrebten Exit-Renditen zu erzielen. Das gilt umso mehr, als der hohe Anlagedruck und die enormen Kapitalzuflüsse in den Immobilienbereich während der vergangenen Jahre zu einer Entwicklung der Kaufpreise führten, in der oftmals viel Hoffnung auf eine positive Mietenentwicklung eingepreist war. Dennoch ist es für Investoren mit der richtigen Strategie auch heute noch möglich, die Rendite zu erhöhen und dabei den Anstieg der Mieterhaushaltsbelastung auf ein Minimum zu reduzieren, wodurch letztlich auch das wohnungspolitische Risiko spürbar gesenkt werden kann.

Mieter wissen: Die Warmmiete ist entscheidend

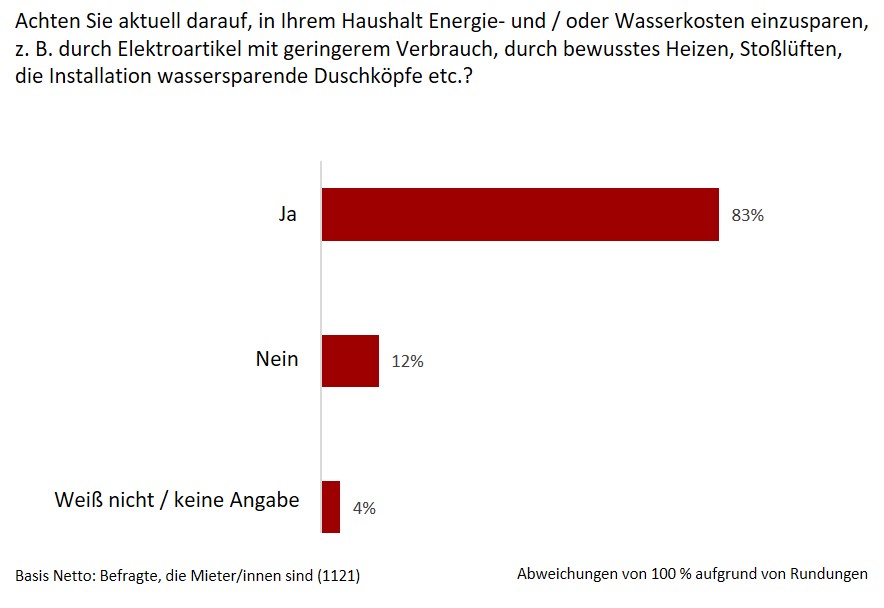

Die Haushaltsbelastung hängt nicht von der Kaltmiete, sondern in erster Linie von der Warmmiete ab. Mit den Wohnnebenkosten haben Investoren deshalb eine effiziente – und immer noch von vielen unterschätzte – Stellschraube, um die Rendite zu erhöhen, ohne dass die Belastung für die Mieter nennenswert steigt. Dass Mieter dafür durchaus sensibilisiert sind, zeigt eine repräsentative YouGov-Umfrage, die Ende 2019 durchgeführt wurde: 82 Prozent der Mieter schauen, was die eigene finanzielle Belastung angeht, eher auf die Warm- statt auf die Kaltmiete. Mieter wissen also sehr genau um den Einfluss der Nebenkosten – zumal der Umfrage zufolge knapp die Hälfte der Mieter ihre Wohnnebenkosten als zu hoch bewertet.

Für Investoren tun sich dementsprechend effiziente Möglichkeiten auf, die eigene Renditeoptimierung sozialverträglich umzusetzen. Dazu gibt es insbesondere zwei Hebel: die energetische Entwicklung sowie die Optimierung von Versorgungs- und Dienstleistungsverträgen.

Größere Bestandshalter sind im Vorteil

Vor allem bei älteren Bestandsobjekten ist das Potenzial zur energetischen Entwicklung häufig beträchtlich. Dabei können alle Maßnahmen zur Senkung des Energieverbrauchs ausgeschöpft werden – die Erneuerung des Dachs, die Installation eines Wärmeverbundsystems, der Einbau einer neuen Heizanlage, der Austausch der Fenster. Besteht die Modernisierung in erster Linie aus solchen Maßnahmen, kann auch beispielsweise ein den Wert und die Mietfläche steigernder Balkon angebaut werden, ohne dass die Mieter durch die daraus folgende Umlage zu stark belastet werden.

Das gilt insbesondere dann, wenn man zusätzlich zur energetischen Entwicklung die Betriebskosten optimiert. Aktives Nebenkostenmanagement bedarf Expertise und einigen Aufwands – das Benchmarking der Betriebskosten, die regelmäßige Überprüfung der Lieferverträge für Gas, Öl, Fernwärme und Strom genau wie der Leistungen und Verträge für Hausmeister-, Wartungs- und Reinigungsservices kann mühselig sein. Zumal die Neuverhandlung der entsprechenden Verträge in der Regel nur erfolgreich verläuft, wenn man erstens über Verhandlungserfahrung und -kompetenz in dem Bereich verfügt und zweitens einen ausreichend großen Kundenpool hinter sich hat, der die Verhandlungsposition stärkt. Größere Bestandshalter sind hier klar im Vorteil.

Geringere politische und finanzielle Risiken

Aber der Aufwand schlägt sich am Ende entsprechend positiv nieder. Indem wir in unserem Unternehmen beide Hebel – die energetische Sanierung und die Neuverhandlung der Verträge – konsequent nutzen und kombinieren, gelingt es uns regelmäßig, dass sich die von uns vorgenommene Modernisierungsmieterhöhung und die Einsparung der Wohnnebenkosten für die Mieter etwa die Waage halten.

Durch diese Strategie erhöht der Investor die Mieteinnahmen und – im Falle des Exits – den Verkaufswert deutlich, während die Mieter die Wert- und Renditesteigerungen des Investors finanziell kaum spüren. Die Vorteile dieses sozialverträglichen Vorgehens liegen nicht nur im Bereich der politisch-gesellschaftlichen Reputation. Zugleich ist das Vorgehen weniger anfällig für die beiden eingangs angesprochenen Phänomene, die Wohnimmobilieninvestoren in jüngster Zeit immer größere Probleme bereitet haben: die zunehmenden politischen Einschnitte im Mietrecht einerseits und die hohe Haushaltsbelastung der Mieter andererseits.

Energetische Entwicklung ausdrücklich erwünscht

Wer energetisch entwickelt und das so gestaltet, dass Mieter nicht übermäßig belastet werden, hat vor der Politik nichts zu fürchten; die nämlich weiß, dass bestehender Wohnraum aus Gründen des Klimaschutzes verstärkt energetisch modernisiert werden muss. Genau wie der Neubau stellt die energetische Entwicklung bei fast allen mietrechtlichen Regulierungsmaßnahmen der vergangenen Jahre einen Ausnahmetatbestand dar und ist dementsprechend weiterhin möglich beziehungsweise sogar ausdrücklich erwünscht. Das politische Risiko ist bei einer Strategie der konsequenten Energie- und Nebenkostenoptimierung deshalb genauso gering wie die Gefahr, durch das Stoßen an natürliche Grenzen der Mieterhaushaltsbelastung die Mietrendite nicht mehr steigern zu können.

Wer sozialverträglich und ökologisch nachhaltig agiert, hat in anderen Geschäftsbereichen ebenfalls Vorteile – seien es Wohnungsprivatisierungen oder größere Neubauprojekte, die immer mehr Investoren in ihre Strategie aufnehmen, für deren Gelingen gute Beziehungen zu den jeweiligen Kommunen aber auch immer relevanter werden. So schlägt sich konsequentes Nebenkostenmanagement positiv nieder auf die Optimierung der Rendite, auf die Senkung der Investitionsrisiken und auf die Verbesserung der Chancen, die Gesamtinvestitionen innerhalb des Wohnungssegments zu diversifizieren.

_1.jpg "news2-c-martin-rulsch-1500x1000")