Wohninvestments in Deutschland – mit Berliner Zinshäuser – Juni 2020

22. Jun 2020

22. Jun 2020

Liebe Leserinnen und Leser,

die aktuelle Krise hat gezeigt: Der Wohnungsmarkt ist gesund und stabil. Während viele Branchen und auch andere Immobiliensegmente schwächeln, ist der Bedarf nach Wohnraum ungebrochen. Investoren und Käufer dürfen sich jetzt aber bloß nicht zurücklehnen. Viele Mieter geraten in finanzielle Schieflage – da kann eine kluge Nebenkostenpolitik helfen, wie Frank Wojtalewicz von d.i.i. erläutert. Ebenso muss man sich mit Recht fragen, ob die derzeitigen Preiskorrekturen nicht gute Möglichkeiten für einen frühzeitigen Einstieg bieten und vor allem an welchen Standorten die richtigen Wachstumspotenziale schlummern – dazu berichten André Schmöller von Domicil und Professor Steffen Metzner von Empira.

Wir wünschen eine anregende Lektüre

Jürgen Michael Schick und Dr. Josef Girshovich

Prof. Dr. Steffen Metzner MRICS | Empira Gruppe

Vermietete Wohnimmobilien bilden eine stabile und nachhaltige Kapitalanlage mit relativ gut planbaren Mieterträgen. Über viele Jahre stiegen die Mieten in nahezu allen Segmenten. Angesichts des fortschreitenden Zyklus wächst jedoch das Risikobewusstsein. Die Fokussierung auf möglichst stabile Standorte wird deshalb wichtiger. Eine aktuelle Empira-Studie analysiert verschiedene primäre, sekundäre und tertiäre Wohnungsmärkte anhand sozioökonomischer und marktbezogener Kriterien. Ein entscheidender Faktor für die Mietenentwicklung ist das Bevölkerungswachstum.

Wohnungsmieten entstehen nicht zufällig und die entsprechenden Märkte entwickeln sich auch nicht autark. Die jeweiligen Preise und Mengen sind vielmehr abhängig von Angebot und Nachfrage. Beide Faktoren wiederum hängen von vorgelagerten Größen ab. Zu nennen sind hierbei vor allem sozio-ökonomische Parameter der Bevölkerungs- und Einkommensentwicklung sowie die allgemeine wirtschaftliche Lage. Interessant ist, ob sich Einflussfaktoren im Zeitverlauf sowie in den Clustern konstant oder unterschiedlich entwickeln, sich die Einflussfaktoren parallel zu den Mieten verändern und ob Zusammenhänge deutlich oder nur abgeschwächt erkennbar sind.

Die Einwohnerentwicklung ist der wesentliche Treiber der Wohnungsmärkte. Selbst bei geringem Einkommen sorgt Bevölkerungszuwachs dafür, dass das für Mietzahlungen insgesamt verfügbare Budget am Standort steigt. Jeder Einwohnerzuwachs führt letztendlich zu einer Erhöhung der Wohnungsnachfrage – und dies sowohl bezogen auf Fläche beziehungsweise Anzahl als auch Zahlungsbereitschaft und -fähigkeit. Bei den bundesweiten Daten resultiert ein Einwohnerzuwachs im Wesentlichen aus dem Wanderungssaldo. Eine anziehende Dynamik in der Zuwanderung spiegelt sich deutlich – jedoch meist etwas zeitverzögert – in den Neubau- und Bestandsmieten wider. Der laufende Wohnungsbau kann den Mehrbedarf nicht vollständig ausgleichen, was zu Preissteigerungen führt.

Das Bevölkerungswachstum beschränkt sich nicht auf die Großstädte

Interessant ist der Vergleich von Einwohneranstieg und der Teuerung der Mieten in den einzelnen Städten und Clustern zwischen 2013 und 2018. Bei differenzierter Betrachtung 60 deutscher Städte zeigt sich, dass ein Einwohneranstieg nicht nur in den Top-7 stattfindet. Zwar zeigt Frankfurt am Main eine recht starke Dynamik (+7,4 Prozent in fünf Jahren), doch noch stärker wuchsen einige sekundäre und tertiäre Städte wie Leipzig (+10,6 Prozent) und Potsdam (+10,3 Prozent). Am höchsten ist der Mittelwert – wohl erwartungsgemäß – zwar bei den primären Investitionsstandorten mit 5,3 Prozent. Der Mittelwert des tertiären Investitionsclusters liegt mit 4,8 Prozent Bevölkerungswachstum allerdings nur einen halben Prozentpunkt hinter dem der Top-7-Städte und übersteigt zugleich den Mittelwert der größeren sekundären Investitionsmärkte um 1,5 Prozentpunkte.

In der parallelen Betrachtung der Mieten zeigt sich, dass deren Steigerungsraten erheblich über denen der Bevölkerungszahlen liegen. Innerhalb der jeweiligen Größen-Cluster ergeben sich durchaus Unterschiede. Dies gilt sowohl für unterschiedliche Zeiträume als auch zwischen den einzelnen Städten. Die primären Investitionsstandorte (Top-7) liegen sowohl bei der Höhe als auch bei der Dynamik der Mieten vorn. Sie zeigen mit 25,1 Prozent über fünf Jahre den höchsten Zuwachs. Die kleineren, tertiären Standorte bilden das Schlusslicht, obwohl sie bei ihren Einwohnerzahlen fast die Wachstumsraten der Top-7 aufwiesen. Bezogen auf den Mietanstieg liegen sie mit 17,9 Prozent jedoch leicht hinter den sekundären Standorten mit einem Zuwachs um 19,4 Prozent. Grund hierfür könnten Basiseffekte oder größere Flächenreserven sein. Diese Zusatzeffekte sind weiter zu untersuchen.

Fazit: Das größte Bevölkerungswachstum wie auch die höchsten Mietsteigerungen waren in den vergangenen Jahren in den Top-7-Städten zu verzeichnen. Die Städte im kleinen Größen-Cluster liegen beim Bevölkerungswachstum allerdings nur einen halben Prozentpunkt dahinter, bei der Mietentwicklung hingegen weit zurück. Diese Beobachtung legt ein Aufholpotenzial nahe, das sich in den kommenden Jahren realisieren könnte.

Frank Wojtalewicz | Geschäftsführer der d.i.i. Deutsche Invest Immobilien

Die Entwicklung der Wohnungsmieten bereitet vielen Wohnimmobilieninvestoren zunehmend Kopfzerbrechen, und das hat nicht nur mit der Corona-Krise zu tun. Zwar dürften die Auswirkungen der Pandemie auf die Wirtschaft und den Arbeitsmarkt zu ganz neuen und eigenen Herausforderungen für Wohnimmobilieninvestoren führen – aber nicht zu vergessen ist, dass das Abflachen des Mietpreisanstiegs schon vor Corona ein größer werdendes Thema darstellte.

Das hat einerseits viel mit der Wohnungspolitik der vergangenen Jahre zu tun, die zu immer stärker regulierenden Eingriffen in das Mietrecht in immer schnellerer Abfolge führte. Andererseits ist das Abnehmen der Dynamik des Mietpreisanstiegs aber auch damit zu erklären, dass die Haushaltsbelastung in vielen Großstädten an Grenzen gestoßen ist: Die Wohnkosten vieler Haushalte haben dort bereits 30 bis 40 Prozent des Einkommens erreicht, wodurch höhere Mietausgaben schlicht nicht mehr leistbar sind.

Für Wohnimmobilieninvestoren resultieren daraus inzwischen vielfach Schwierigkeiten, sowohl die gewünschten Miet- als auch die angestrebten Exit-Renditen zu erzielen. Das gilt umso mehr, als der hohe Anlagedruck und die enormen Kapitalzuflüsse in den Immobilienbereich während der vergangenen Jahre zu einer Entwicklung der Kaufpreise führten, in der oftmals viel Hoffnung auf eine positive Mietenentwicklung eingepreist war. Dennoch ist es für Investoren mit der richtigen Strategie auch heute noch möglich, die Rendite zu erhöhen und dabei den Anstieg der Mieterhaushaltsbelastung auf ein Minimum zu reduzieren, wodurch letztlich auch das wohnungspolitische Risiko spürbar gesenkt werden kann.

Mieter wissen: Die Warmmiete ist entscheidend

Die Haushaltsbelastung hängt nicht von der Kaltmiete, sondern in erster Linie von der Warmmiete ab. Mit den Wohnnebenkosten haben Investoren deshalb eine effiziente – und immer noch von vielen unterschätzte – Stellschraube, um die Rendite zu erhöhen, ohne dass die Belastung für die Mieter nennenswert steigt. Dass Mieter dafür durchaus sensibilisiert sind, zeigt eine repräsentative YouGov-Umfrage, die Ende 2019 durchgeführt wurde: 82 Prozent der Mieter schauen, was die eigene finanzielle Belastung angeht, eher auf die Warm- statt auf die Kaltmiete. Mieter wissen also sehr genau um den Einfluss der Nebenkosten – zumal der Umfrage zufolge knapp die Hälfte der Mieter ihre Wohnnebenkosten als zu hoch bewertet.

Für Investoren tun sich dementsprechend effiziente Möglichkeiten auf, die eigene Renditeoptimierung sozialverträglich umzusetzen. Dazu gibt es insbesondere zwei Hebel: die energetische Entwicklung sowie die Optimierung von Versorgungs- und Dienstleistungsverträgen.

Größere Bestandshalter sind im Vorteil

Vor allem bei älteren Bestandsobjekten ist das Potenzial zur energetischen Entwicklung häufig beträchtlich. Dabei können alle Maßnahmen zur Senkung des Energieverbrauchs ausgeschöpft werden – die Erneuerung des Dachs, die Installation eines Wärmeverbundsystems, der Einbau einer neuen Heizanlage, der Austausch der Fenster. Besteht die Modernisierung in erster Linie aus solchen Maßnahmen, kann auch beispielsweise ein den Wert und die Mietfläche steigernder Balkon angebaut werden, ohne dass die Mieter durch die daraus folgende Umlage zu stark belastet werden.

Das gilt insbesondere dann, wenn man zusätzlich zur energetischen Entwicklung die Betriebskosten optimiert. Aktives Nebenkostenmanagement bedarf Expertise und einigen Aufwands – das Benchmarking der Betriebskosten, die regelmäßige Überprüfung der Lieferverträge für Gas, Öl, Fernwärme und Strom genau wie der Leistungen und Verträge für Hausmeister-, Wartungs- und Reinigungsservices kann mühselig sein. Zumal die Neuverhandlung der entsprechenden Verträge in der Regel nur erfolgreich verläuft, wenn man erstens über Verhandlungserfahrung und -kompetenz in dem Bereich verfügt und zweitens einen ausreichend großen Kundenpool hinter sich hat, der die Verhandlungsposition stärkt. Größere Bestandshalter sind hier klar im Vorteil.

Geringere politische und finanzielle Risiken

Aber der Aufwand schlägt sich am Ende entsprechend positiv nieder. Indem wir in unserem Unternehmen beide Hebel – die energetische Sanierung und die Neuverhandlung der Verträge – konsequent nutzen und kombinieren, gelingt es uns regelmäßig, dass sich die von uns vorgenommene Modernisierungsmieterhöhung und die Einsparung der Wohnnebenkosten für die Mieter etwa die Waage halten.

Durch diese Strategie erhöht der Investor die Mieteinnahmen und – im Falle des Exits – den Verkaufswert deutlich, während die Mieter die Wert- und Renditesteigerungen des Investors finanziell kaum spüren. Die Vorteile dieses sozialverträglichen Vorgehens liegen nicht nur im Bereich der politisch-gesellschaftlichen Reputation. Zugleich ist das Vorgehen weniger anfällig für die beiden eingangs angesprochenen Phänomene, die Wohnimmobilieninvestoren in jüngster Zeit immer größere Probleme bereitet haben: die zunehmenden politischen Einschnitte im Mietrecht einerseits und die hohe Haushaltsbelastung der Mieter andererseits.

Energetische Entwicklung ausdrücklich erwünscht

Wer energetisch entwickelt und das so gestaltet, dass Mieter nicht übermäßig belastet werden, hat vor der Politik nichts zu fürchten; die nämlich weiß, dass bestehender Wohnraum aus Gründen des Klimaschutzes verstärkt energetisch modernisiert werden muss. Genau wie der Neubau stellt die energetische Entwicklung bei fast allen mietrechtlichen Regulierungsmaßnahmen der vergangenen Jahre einen Ausnahmetatbestand dar und ist dementsprechend weiterhin möglich beziehungsweise sogar ausdrücklich erwünscht. Das politische Risiko ist bei einer Strategie der konsequenten Energie- und Nebenkostenoptimierung deshalb genauso gering wie die Gefahr, durch das Stoßen an natürliche Grenzen der Mieterhaushaltsbelastung die Mietrendite nicht mehr steigern zu können.

Wer sozialverträglich und ökologisch nachhaltig agiert, hat in anderen Geschäftsbereichen ebenfalls Vorteile – seien es Wohnungsprivatisierungen oder größere Neubauprojekte, die immer mehr Investoren in ihre Strategie aufnehmen, für deren Gelingen gute Beziehungen zu den jeweiligen Kommunen aber auch immer relevanter werden. So schlägt sich konsequentes Nebenkostenmanagement positiv nieder auf die Optimierung der Rendite, auf die Senkung der Investitionsrisiken und auf die Verbesserung der Chancen, die Gesamtinvestitionen innerhalb des Wohnungssegments zu diversifizieren.

Andre Schmöller | Chief Investment Officer der Domicil Real Estate AG

Jahrelang kannten die Immobilienpreise nur eine Richtung: nach oben. Die Corona-Krise sorgt nun für einen Dämpfer. Für unser Segment, den Wohnungsmarkt, kann man vom heutigen Standpunkt aus feststellen, dass die Folgen überschaubar bleiben werden. „Business as usual“ wäre vielleicht übertrieben, aber im Großen und Ganzen läuft unser Tagesgeschäft bei der Domicil wie gewohnt. Es gibt zwar wegen der Maßnahmen zur Eindämmung von Covid-19 beispielsweise weniger verfügbare Notartermine, weshalb der Kaufabwicklungsprozess teilweise etwas länger dauert, aber die Nachfrage nach Wohnungen ist ungebrochen hoch. Das Angebot an Immobilien im Bereich ab zehn Millionen Euro hat zwar leicht abgenommen, spürbar ist aber auch eine geringere Zahl an Wettbewerbern um diese Objekte. Nicht wenige Unternehmen stehen gegenwärtig an der Seitenlinie und beobachten den Markt, andere können oder wollen in diesen Zeiten nicht auf Käuferseite aktiv sein. Die größte Priorität in diesen Zeiten hat für uns der Schutz unserer Mitarbeiter, Kunden und Partner. Dank Homeoffice und vielfältiger Digitalisierungsmaßnahmen wie digitale Datenräume und unser Vertriebspartnerportal können wir aber unseren Geschäftsbetrieb uneingeschränkt aufrechterhalten.

Perspektivisches Denken ist gefragt

Gerade der Wohninvestmentmarkt und insbesondere Mietwohnungen mit ihren konstanten Cashflows sind bei Investoren als „sicherer Hafen“ gefragt. Laut einer aktuellen Umfrage vom Fondsforum zu den Auswirkungen der Corona-Pandemie auf die Investitionsentscheidungen sehen institutionelle Immobilienkäufer in den kurzfristigen Preiskorrekturen am Wohnimmobilienmarkt durchaus gute Einstiegsmöglichkeiten.

Insbesondere langfristig orientierte Investoren, für die die hohen Ankaufspreise und die niedrigen Mietrenditen zuletzt zum Ärgernis oder gar zur Belastungsprobe wurden, werden womöglich erst einmal andere Zeiten erleben. Das Analysehaus Empirica prognostizierte einen Preisverfall um 10 bis 25 Prozent für den deutschen Markt und stellte gleichzeitig fest, dass die Mieten stabil bleiben werden. Vermutlich wird sich schon 2021 eine Erholung der Kaufpreise abzeichnen. Damit ergibt sich ein kleines Zeitfenster, um als Investor die durchschnittliche Mietrendite im Portfolio zu erhöhen.

Wer im Wohnsegment tätig ist, muss sich in der gesamtwirtschaftlich bedrohlichen Situation also weniger Sorgen machen als etwa Investoren im Hotelsegment. Investoren in Wohnimmobilien können gestiegene Ankaufs- und Mietrenditen auf der Haben-Seite verbuchen, sobald der Wohnungsmarkt nach der Krise wieder zu alter Stärke zurückfindet – und das wird er. Die Mietpreisentwicklung dürfte sich nach einer kurzen Vollbremsung aufgrund der Corona-Gegenmaßnahmen spätestens 2021 wieder auf dem Niveau des Vorjahres bewegen.

„Schnäppchenjäger” dürfen Risiken nicht ausblenden

Also gute Nachrichten von allen Seiten? Jein – pauschal ist davon auszugehen, dass allein ein etwas niedriger Einstiegspreis und eine gute Lage ein attraktives Investment ausmachen, kann zu Fehlentscheidungen führen. Selbst bei theoretischen Abschlägen von 20 Prozent – und davon sind wir derzeit weit entfernt – kann vieles schiefgehen. Potenzielle Investoren sollten sich immer die Frage stellen: „Welche Lagen und Objekte haben eine langfristige Perspektive?“. Gerade vor dem Hintergrund der aufziehenden dunklen Wolken am Konjunkturhimmel ist diese Frage wichtiger denn je. Denn hinter den vermeintlich günstigen Rahmenbedingungen für einen Markteinstieg lauern auch zwei erhebliche Risiken.

Wer will schon die Chance verpassen, ein gutes Asset weit unter Wert zu erwerben? Das kann dazu führen, dass im Rahmen einer überstürzten Ankaufsprüfung Mängel in Bezug auf Lage, Objekt oder die mittel- und langfristige Perspektive untergehen. Oder der Investor könnte zu langsam handeln und die günstige Marktphase verpassen. Am Ende stünde er oder sie mit leeren Händen da. Das ist immer noch besser als ein Klotz – in Form einer suboptimalen Immobilie – am Bein, aber sicherlich nicht das erwünschte Resultat.

Ein Blick auf die regulatorischen Rahmenbedingungen sollte ebenso selbstverständlich sein – Erhaltungssatzung hier, Mietendeckel und Mietpreisbremse dort, regionale Unterschiede bei der Kappungsgrenze und dann noch einfache und qualifizierte Mietspiegel jeweils auf kommunaler Ebene.

Investoren, die die Chance nutzen wollen, sich neu im Wohnsegment zu betätigen, sollten gerade in diesen Zeiten, wo das ein oder andere „Schnäppchen“ auf den Markt kommt, eine fundierte regionale Marktexpertise mitbringen oder auf Partner und Dienstleister zurückgreifen, die diese liefern können. Ansonsten geht der Investor ein unkalkulierbares Risiko ein – gerade in Zeiten wie diesen.

Dieser eigentlich selbstverständliche Umstand droht in der „Buy the dip“-Euphorie, wie sie teilweise schon die Aktienmärkte und einige Immobilieninvestoren erfasst hat, unterzugehen. Die Zeche für solche „Schnäppchen“ zahlt der Investor später.

Jürgen Michael Schick | Präsident des IVD, Immobilien Verband Deutschland e.V.

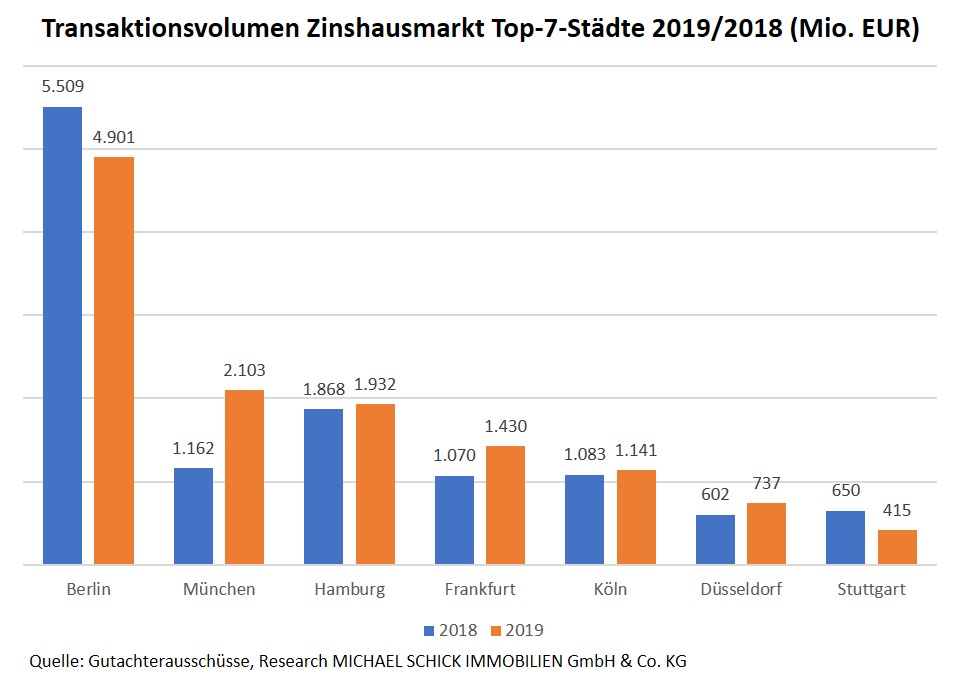

Investoren prüfen derzeit besonders intensiv, in welchen Märkten sie in Zukunft Immobilien erwerben wollen. Dabei sind Wohninvestments aller Voraussicht die Gewinner der Corona-Krise. Doch welche Märkte sind besonders attraktiv? Berlin rangiert im Vergleich der Top-7-Städte mit einem Transaktionsvolumen von 4,9 Milliarden Euro weit vor allen anderen deutschen Großstädten. Der Zinshausmarkt in München liegt beim Transaktionsvolumen bei 43 Prozent des Berliner Umsatzes. In Hamburg sind es im Vergleich mit der deutschen Hauptstadt 39 Prozent. Danach folgen Frankfurt am Main mit 29 und Köln mit 23 Prozent. Stuttgart liegt abgeschlagen bei 8,5 Prozent des Berliner Transaktionsvolumens.

Mitteldeutschland boomt

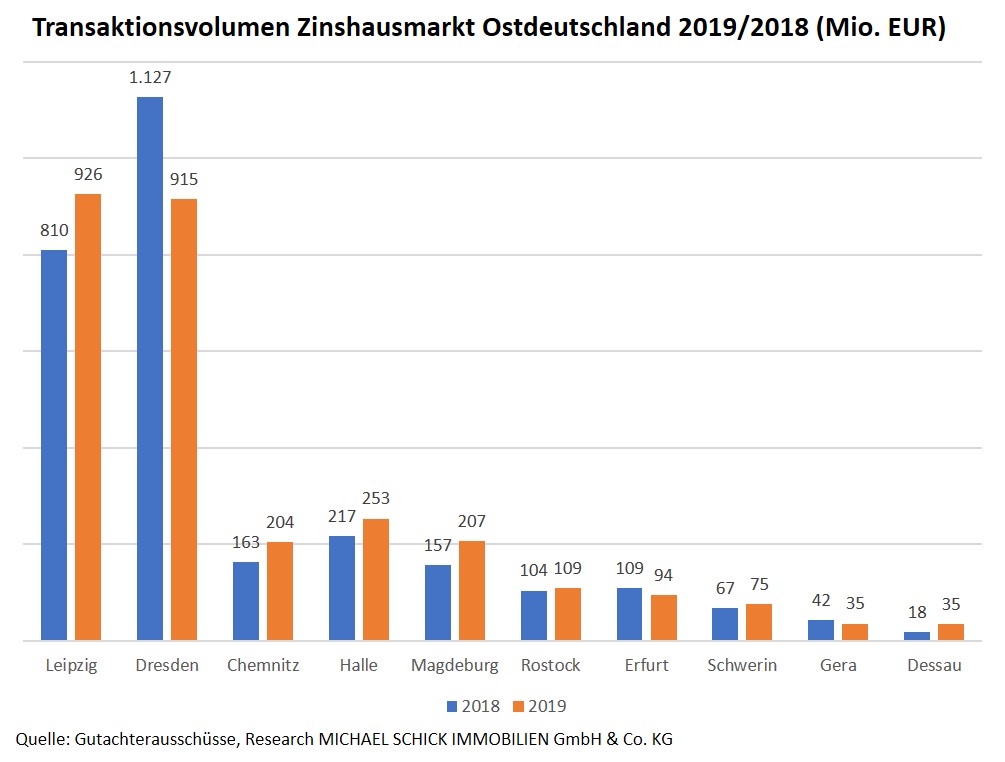

Besonders starkes Investoreninteresse haben im zurückliegenden Immobilienjahr die mitteldeutschen Städte erfahren. Ich gehe davon aus, dass das auch in Zukunft so sein wird beziehungsweise die Nachfrage dort noch weiter steigen wird. Wir haben das als Maklerhaus selbst intensiv erlebt und können die amtlichen Zahlen durch den eigenen Track-Record gut nachvollziehen. Die beiden großen Hotspots heißen auch weiterhin Leipzig und Dresden. Während in Dresden der Umsatz mit Zinshäusern 2019 im Vergleich zum Vorjahr um 18,8 Prozent zurückging, ist er in Leipzig noch einmal um 14,4 Prozent angestiegen. Ein Rückgang des Transaktionsvolumens lässt sich in vielen deutschen Städten verzeichnen. Der Markt verfügt häufig schlicht nicht über ein ausreichendes Angebot. Auch in Berlin sind die Immobilienumsätze mit Zinshäusern 2019 um 11 Prozent im Vergleich zum Vorjahr zurückgegangen. Als Spezifikum kommt dort natürlich die kontroverse Diskussion um den Berliner Mietendeckel hinzu.

In Ostdeutschland sind dagegen an sieben wichtigen Immobilienstandorten die Transaktionsvolumina im zweistelligen Bereich angestiegen. In Magdeburg (+31,7 Prozent), Jena (+29,5 Prozent) und Chemnitz (+25,0 Prozent) war das Umsatzwachstum besonders deutlich. Ebenso in Halle (+16 Prozent) und Schwerin (+12 Prozent). Im kleinen Markt Dessau hat sich das Transaktionsvolumen sogar um 92 Prozent erhöht.

In der Post-Corona-Zeit werden Investoren noch sensibler nach wachstumsstarken Märkten Ausschau halten. Mitteldeutschland gehört aus meiner Sicht als Ergänzung zu den Investments in den großen Metropolen auch in der Zukunft mit dazu. Die Standorte dort sind besonders fungibel. Angesichts von 400 Kauffällen im Zinshausmarkt Leipzig und 325 in Dresden erstaunen die hohen Kauffallzahlen in den anderen Städten. Im Ranking der Transaktionen folgt in Mitteldeutschland Chemnitz auf dem dritten Platz mit 260 Zinshauskäufen, gefolgt von Halle mit 174 und Magdeburg mit 169 Transaktionen. In Berlin waren es im selben Zeitraum übrigens „nur“ 887 Kauffälle (-13 Prozent).

Im Durchschnitt kostet ein Zinshaus pro Quadratmeter in Dresden am meisten (2.020 EUR/m²). In Leipzig werden durchschnittlich 1.659 EUR/m² gezahlt, in Halle 1.281 EUR/m2 und in Magdeburg 1.223 EUR/m² sowie in Chemnitz 987 EUR/m².

Dem neuen Wohnkostenreport des Instituts der deutschen Wirtschaft (IW) zufolge hat der deutsche Wohnungsmarkt gute Chancen, glimpflich durch die Corona-Krise und den folgenden Wirtschaftseinbruch zu kommen. Zwar bildet der Report nur Daten bis Ende 2019 ab. Eine Prognose sei dennoch möglich, da weder bei den Mietkosten noch bei den Wohnkosten für Selbstnutzer zuvor eine Überbewertung vorlag, was Einbrüche unwahrscheinlich mache. Der Kauf einer Wohnimmobilie in Deutschland ist nach wie vor bundesweit deutlich günstiger, als diese zu mieten. Der Kostenvorteil der Nutzung einer Eigentumswohnung gegenüber einer vergleichbaren Mietwohnung lag im Jahr 2019 deutschlandweit bei 48,5 Prozent. Der Studie zufolge leben Selbstnutzer in fast allen deutschen Landkreisen günstiger als Mieter, so auch in den Metropolen. Für den Wohnkostenreport, der bereits zum fünften Mal erschienen ist, vergleicht das IW die Wohnkosten von Eigentümern und Mietern. Grundlage der Berechnung sind die Nettokaltmieten sowie die Kosten der Selbstnutzer, die sich durch den Kaufpreis, die Erwerbsnebenkosten, die Hypothekenzinsen und entgangenen Zinsen auf das Eigenkapital sowie die Instandsetzung und den Wertverzehr ergeben.

Neben dem Bundesverfassungsgericht wird auch das Berliner Verfassungsgericht den Mietendeckel überprüfen. Burkard Dregger, Vorsitzender der Berliner CDU-Fraktion, und Sebastian Czaja, Fraktionsvorsitzender der Berliner FDP, haben Ende Mai vor dem Berliner Verfassungsgerichtshof eine Normenkontrollklage gegen den Mietendeckel eingereicht. Die Klage sei weitreichender als jene der FDP und CDU/CSU im Bundestag, die unlängst vor dem Bundesverfassungsgericht in Karlsruhe eingereicht wurde. Die Kläger argumentieren im Kern, der Mietendeckel entziehe Mietern die Rechtssicherheit. Dregger zufolge gebe es besonders bei Vermietern eine Verunsicherung darüber, wie es mit dem Mietenstopp weitergehe. Von rechtlichen Bedenken abgesehen gehe es unter anderem auch darum, dass Vermieter wegen des Mietendeckelgesetzes um ihre Altersvorsorge fürchten müssten. Darüber hinaus bestehen weiter verfassungsrechtliche Zweifel, ob das Land in zulässiger Weise in die Gesetzgebungskompetenz des Bundes eingreift.

Laut Statistischem Bundesamt (Destatis) wurden im Jahr 2019 in Deutschland 293.000 Wohnungen fertiggestellt. Eine höhere Zahl an fertiggestellten Wohnungen hatte es zuletzt im Jahr 2001 gegeben (326.600). Wie Destatis weiter mitteilt, war das im Jahr 2019 eine Steigerung von 2,0 Prozent oder 5.700 fertiggestellten Wohnungen zum Vorjahr. Ein deutlicher Anstieg wird auch bei den Baugenehmigungen verzeichnet. Die Zahl der Genehmigungen ist im Jahr 2019 mit 360.600 um 4,0 Prozent gegenüber dem Vorjahr gestiegen. Dies führte zu einem Überhang von genehmigten, aber noch nicht fertiggestellten Wohnungen von insgesamt 740.400 Wohnungen.

Die drei Objekte verfügen insgesamt über 40 Wohn- und fünf Gewerbeeinheiten, 12 Stellplätzen sowie einer Garage. Davon stehen 33 Wohnungen und eine Gewerbeeinheit leer. Die vermietbaren Flächen variieren zwischen 30 bis 102 Quadratmetern. Eins der Häuser steht unter Denkmalschutz. Die Liegenschaften befinden sich in unmittelbarer Nähe des Hauptbahnhofes.

Kaufpreis: 4.700.000 EUR zzgl. 5,95 % Käuferprovision (inkl. MwSt.)

Vermietbare Fläche: 3.245 m²

Preis pro m²: 1.448 EUR

Angaben zum Energieausweis: Energieverbrauchskennwert lt. Bedarfsausweis 105,1 kWh/(m²*a), Energieeffizienzklasse D, Ölheizung, Baujahr 1906

(bei Interesse bitte Objekt-Nr. angeben: 51886)

Die zwei umfangreich modernisierten Wohn- und Geschäftshäuser, bestehend aus einem Eck- sowie einem Vorderhaus wurden im Jahr 1904 errichtet. Die Gebäude haben vier Vollgeschosse, ein ausgebautes Dachgeschoss und sind voll unterkellert. Insgesamt stehen 40 Einheiten, davon 37 Wohnungen und drei Gewerbe zur Verfügung. Die Wohnungsgrößen liegen zwischen 35 und 90 Quadratmetern.

Kaufpreis: 8.000.000 EUR zzgl. 7,14 % Käuferprovision (inkl. MwSt.)

Vermietbare Fläche: 2.806 m²

JNKM: 278.680 EUR

Angaben zum Energieausweis: Energieverbrauchskennwert lt. Bedarfsausweis 110,5 kWh/(m²*a), Energieeffizienzklasse D, Gaszentralheizung, Baujahr 1904

(bei Interesse bitte Objekt-Nr. angeben: 52229)

Das Objekt befindet sich in sehr guter Lage Berlins und lässt keinen Raum für offene Wünsche zu. In der Bel-Etage erwartet Sie höchster Komfort verbunden mit modernster Technik. Zur exklusiven Ausstattung zählen unter anderem feinste Marmorbäder, Fußbodenheizung und ein Lift. Ein Concierge sorgt 24 Stunden lang für Ihr Wohlergehen und natürlich auch das Ihrer Gäste.

Kaufpreis: 2.950.000 EUR zzgl. 5,96 % Käuferprovision (inkl. MwSt.)

Wohnfläche: 257 m²

Tiefgaragenstellplätze: zwei

Angaben zum Energieausweis: Energieverbrauchskennwert lt. Bedarfsausweis 92,2 kWh/(m²*a), Energieeffizienzklasse C, Kraft-Wärme-Kopplung, fossil, Strom-Mix, Baujahr 2003

(bei Interesse bitte Objekt-Nr. angeben: 52160)